Housing costs are putting unbearable pressure on household budgets and threatening the American Dream of homeownership. The statistics are sobering. The Joint Center for Housing Studies (JCHS) estimates that 40 million households—half of all renters and a quarter of all homeowners—are cost-burdened. The main culprit is a chronic shortage of new housing production, accumulated over the last 25 years and abetted by other factors including the great financial crisis, the pandemic, and extreme global wealth inequality. Starter homes are vanishing as institutional investors buy up tens of thousands of them each year and convert them from owner-occupancy to rentals.

Estimates of the magnitude of the housing shortage range from 1.5 million to 5.5 million units. Zillow estimates that we need 4.5 million new units for families who are currently doubled up—i.e., multiple households sharing a single residence. The shortage of affordable housing is even more acute. The National Low Income Housing Coalition reports that the United States needs 7.3 million more affordable housing units to accommodate extremely low-income renters. No matter how we count it, this amounts to one to five years of new production at current rates.

Suffice it to say we need a lot of new housing. Most of it needs to be affordable. And we need to build it where people want to and need to live.

To do that well, we need to understand how housing markets work. Important new research from the JCHS shows that new housing added in suburbs has almost no effect on adjacent urban markets. The authors suggest that “a more targeted approach is required if policymakers want to reduce costs in the least affordable neighborhoods” and “building more housing will make cities more affordable for low- and middle-income families only if the newly built housing is relatively affordable and located near those families.”

At the Lincoln Institute, we’re all about solutions—and our solutions always start with land. The biggest obstacle to building new affordable housing is the cost of land. The primary reason for our chronic habit of building affordable housing where we don’t need it is cheap land. So any solution to the nation’s housing crisis will have to start by identifying land that meets three important criteria: it is appropriately located, available, and affordable. Interestingly, that isn’t as hard as it might seem.

Where is the land we need, and how much housing could we build on it? Using a novel geospatial analysis called Who Owns America®, the Center for Geospatial Solutions (CGS) at the Lincoln Institute can map and count housing potential with precision. When we began thinking about urban land that is ripe for housing development, publicly owned land emerged as an obvious candidate—places like underused urban parking lots and brownfields.

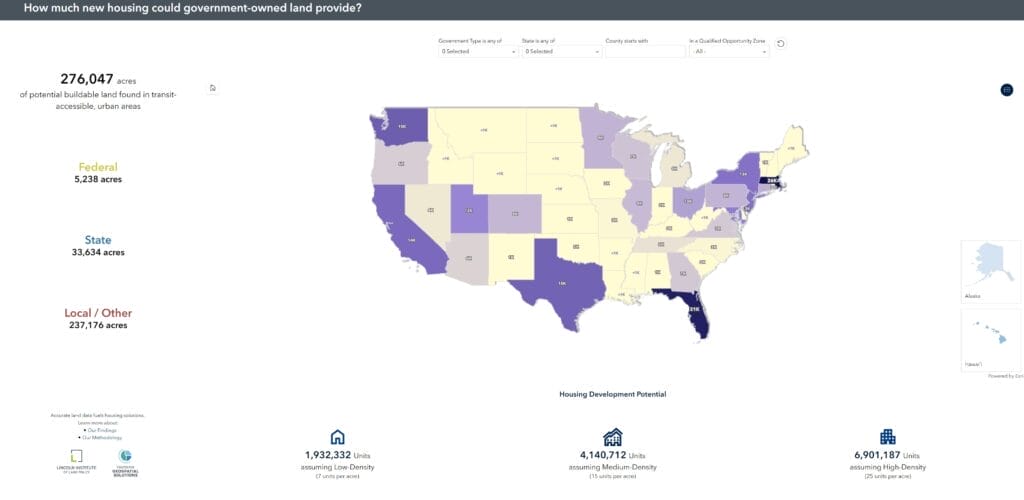

How much prime buildable land (large parcels in transit-rich urban locations) is owned by various levels of government in the United States? The CGS analysis, detailed in a new report published today, estimates over a quarter million acres.

This includes over 237,000 acres of land owned by local government (cities and counties), nearly 34,000 acres of state-owned land, and about 5,200 acres of federal land. These parcels all have at least 20,000 square feet of developable area with no building larger than 1,000 square feet. CGS’s team of geospatial data experts screened out wetlands, parks and other green space, and rights of way.

This is the lowest-hanging of low-hanging fruit. If we developed these parcels to low-density standards (seven units per acre), we could produce more than 1.9 million housing units. If we got ambitious and built out to higher-density standards of 25 units per acre, government-owned land could yield 6.9 million units of new housing.

Skeptics might argue that this land is not distributed where we need it or where people want to live. Interestingly, the states with the largest amounts of buildable public lands are Florida, Massachusetts, Washington, Texas, and California—home to some of the most expensive housing markets in the country. It is stunning to see that many of the places where we need affordable housing most are the places with significant amounts of public land available for development.

There is an additional portfolio of other opportunities to build housing on nongovernment land. For example, redeveloping underperforming urban and suburban malls and strip malls to higher density multi-use standards. This approach, applied to just 30 percent of the estimated total stock of these shopping centers, could add 3.4 million units of housing nationally. Or consider the emerging “Yes in God’s Back Yard” effort allowing multifamily housing to be built on church-owned land as of right. CGS estimates that churches own more than 32,000 acres in transit-rich urban areas. If developed to the more aggressive transit-oriented development standards (25 units per acre), they would yield more than 800,000 units.

Building on prime land owned by various levels of government and by churches could allow our country to completely overshoot even the highest estimates of what we need to address the housing shortage. This does not even include the new housing potential of redeveloped derelict or underperforming malls, accessory dwelling units, or converting Class B office buildings to residential use. And this would all be additive to the “normal” pace of housing development of about 1.4 million units per year.

These are ballpark estimates, offered to suggest that the housing crisis is not an unassailable challenge. It might be hard to overcome, but it’s not impossible.

So what would it look like to take this challenge on? Maybe we can set a goal of adding 7 million new units to our “normal” rate of housing production in the next 10 years. That would mean building an average of 2.1 million units per year for the next decade. Is it reasonable to think we can ramp up housing production by 50 percent? Sure. We completed 2.1 million units of new housing in 1973 when the economy was about one-quarter the size it is today (as measured by real GDP). In 2006, we produced 1.98 million new units when the economy was a little more than half the size it is today. Thus, ramping up production sufficiently to meet this goal is clearly not out of the realm of possibility.

What we need is a new public-private-civic partnership like the one that built the suburbs and millions of units of affordable urban housing after World War II. Assembling the land is the first step. Next, we’ll need to mobilize the financing. At $400,000 per unit (this is the median price of a new house today according to Redfin; per-unit costs would be lower for more modest homes), we’ll need $2.8 trillion to get the job done—about 1 percent of GDP each year for 10 years. This is about half of what we spent for COVID-19 relief, and a lot of the expenditure will be covered by the private sector and recovered through home sales, rent revenues, and land leases. We’ll need to train and employ hundreds of thousands of construction workers. At a full-time job creation rate of 2.9 jobs per house, that will mean about 2 million jobs per year. And we’ll need to work with local governments to streamline the approval process. But the estimated additional $7.8 trillion in tax revenues and fees generated by the new housing should sweeten the pot.

We know how to do these things; we just need the will to take them on. Sure, there are lots of details to be ironed out and real costs involved, but there is also real and precisely measurable opportunity in the land all around us. Finding adequate shelter for our families is critical—and a government created by the people and for the people should not hesitate to find ways to put its own buildable land to work.

George W. McCarthy is president and CEO of the Lincoln Institute of Land Policy.

Lead Image: Residential buildings in Tampa, Florida. Credit: DraganSaponjic via iStock/Getty Images Plus.